在职月薪过万退休只有4000 发达国家如何养老

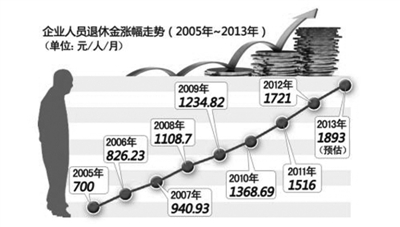

在职时月薪过万元,退休后不过4000多元甚至更低。我国养老金替代率偏低已是不争的事实。

“除了在职工资涨幅高于退休工资、退休年龄偏早等表象因素外,关键还是养老保障体系不平衡造成的。”社科院世界社保研究中心近日发布的《中国养老金发展报告2012》显示,我国养老金替代率由2002年的72.9%,下降到2011年的50.3%。而据中央财经大学社保研究中心主任褚福灵测算,2011年我国企业养老金替代率仅为42.9%,远低于55%的国际警戒线。

国家相关文件规定,中国基本养老保险费率个人缴纳部分为8%,企业缴纳部分为20%,两者相加为28%,远高于加拿大、美国、日本和法国等国10个百分点以上。但一边是全球较高水平的基本养老保险费率,另一边却是全球较低水平的养老金替代率且仍在不断下滑,致使在职时和退休后的收入比差距不断被拉大。

发达国家如何养老:职业年金很重要 退休金金额不固定

“在发达国家,老年人有三份收入:养老金、劳动收入、财产性收入,各占1/3,发达国家老年人是最有财富的,比一般人群的财富多。”

编者按:英国就业与养老金部2012年8月公布的数据显示,2012年,英国有13万退休人员每周只能领取7英镑的基本养老金,同时有13万人每周可领取200多英镑基本养老金。这意味着,在其现行的养老金制度下,退休者每年领取基本养老金差额最高可达1万英镑。在发达国家也存在如此巨大的养老差距,他们究竟怎样养老,其养老制度又能给我国提供哪些借鉴呢?

“现在,他(曲大爷)每月从英国政府一共能领到1450英镑养老金(差不多是14000元人民币),扣除房租,他每月还剩近1000镑用于生活开支,而笔者一家四口每月的生活支出也不过800镑左右。”

微博认证为英国《华文周刊》商业拓展部总监的安光系日前发表文章,介绍从天津到英国13年的老人曲大爷的养老故事。

这篇文章被多家媒体转载,网友惊叹安光系笔下描述的英国福利制度之优越的同时,也对文章真实性提出了质疑。那么,发达国家究竟怎样养老,其养老制度又能给我国提供哪些借鉴呢?

英国:职业年金是养老金重要支柱

英国就业与养老金部2012年8月公布的数据显示,2012年,英国有13万退休人员每周只能领取7英镑的基本养老金,同时有13万人每周可领取200多英镑基本养老金。这意味着,在其现行的养老金制度下,退休者每年领取基本养老金差额最高可达1万英镑。曲大爷每月领到上千英镑养老金并非没有可能,但不是每个退休人员都像他一样“幸运”。

目前,英国的养老保险制度由国家养老金计划、职业养老金计划和个人养老金计划等三个支柱构成。

国家养老金计划包括“国家基本养老金计划”和“第二养老金计划”,由政府提供,并由政府承担兜底责任。基本养老金已覆盖所有公营和私营部门的雇员。雇员和雇主共同缴费,形成 “国民保险基金”。该基金实行现收现付制,结余资金全部购买国债或存银行,禁止进行股票投资。第二养老金主要目标人群是非常规就业者,如中低收入者、长期患病或身体残疾的从业人员,任何已缴纳了基本养老金保费同时又没有职业养老金或私人养老金的雇员将自动加入第二养老金计划。在基本养老金缴费年限相同的情况下,第二养老金根据不同收入标准支付不同的养老金。

由于基本养老金替代率较低,仅能保证员工退休后的基本生活需要,大部分人退休后的主要收入来源于职业养老金。职业养老金自2012 年10 月起成为更具强制性的职业年金,所有年收入7475 英镑以上、年龄在22 岁到法定退休年龄之间、没有参加任何职业养老计划的都将“自动加入”职业养老金计划。雇主缴纳雇员工资的3%,雇员本人缴纳4%,政府以税收让利的形式计入1%,合计8%的缴费注入雇员的个人账户。职业养老金计划积累的资金主要投资于以股票为主的资本市场。职业养老金参与者占英国全部人口的45%左右,已经成为英国养老金体系中最重要的组成部分。

个人养老金计划包括私人养老金、养老储蓄和个人寿险等。私人养老金主要面向众多中小企业,包括大量个体工商业者、自雇人士和非常规就业者,个人可以自愿选择是否加入个人养老金计划,并且待遇水平与个人缴费相关联,体现多缴多得的原则。

德国:鼓励发展“补充养老保险”

德国的养老保险制度包括法定养老保险、企业养老保险和私人养老保险三部分,后两者又被称为“补充养老保险”。

在德国,法定养老保险的覆盖面较广,既包括一般的养老金,也包括职业康复待遇、职业能力或就业能力丧失养老金等。

法定养老保险资金主要来源于雇主和雇员缴费,费率根据实际需要随时调整,目前的缴费比例为工资的19.5%,由雇主和雇员各负担一半。养老金根据退休者退休时的工资和工龄长短计算,但最高不超过退休前最后一个月工资的75%。

此外,德国还大力鼓励企业养老保险和私人养老保险。与法定养老保险不同的是,企业养老保险采取“直接支付原则”,即职工在工作期间积攒了多少企业养老保险,退休后他就能得到相应数额的养老金。目前,德国法定养老保险、企业养老保险和私人养老保险所支付养老金的比例大约分别为70%、20%和10%。

美国:养老责任由三方共同承担

美国的养老责任由政府、社会和个人等多方面共同承担。其资金来源主要是在职人员把工资所得的一部分作为“社会保障税”(社保税)上交给政府,用于发放给已退休者、残疾人以及他们的家属,在职者退休之后便可以从社会保障制度中享有相应的福利。

在职人员退休后获得社会保障福利(社保福利)的多少视其工作时间长短、缴纳社保税数额以及退休年龄而定。但提前退休者的福利额将适当扣减。

除了社会保障制度,美国政府和一些公司还建有自己的退休金制度。美国政府制定了“联邦雇员退休制度”。政府工作人员除参加社会保障制度、缴纳社保税之外,还必须每月上缴工资收入的1.3%,政府工作人员退休后可根据其退休时的薪水、工龄长短等领取相应的退休金。

日本:国民年金是养老金制度的基础

日本的养老金制度可以分为公共养老金和私人养老金。公共养老金包括国民年金、厚生年金和共济年金。中央政府承担公共养老金的全部行政管理费用,并且提供国民年金支出的1/2。

上世纪90年代以来,人口快速老龄化和经济衰退致使公共养老金系统面临账户入不敷出的风险,政府被迫多次实施养老制度改革,私人养老金开始得到迅速发展。私人养老金分为企业型养老金和个人型养老金。私人养老金享有一定的政府税收优惠,种类较多,包括国民养老金基金、退休离职津贴计划、厚生年金基金、税收合格养老金制度等。

国民年金是日本养老金制度的基础,20岁以上60岁以下在日本拥有居住权的所有居民都必须加入。它的资金来源于个人缴纳的保险费和国家财政预算。个体经营者、无业人员等每月需要缴纳1.33万日元。企业职工和公务员则分别加入包含国民年金在内的厚生年金和共济年金,缴纳金额为收入的17.5%,由职工和雇主各负担一半。另外,还有企业年金及个人年金,由企业自己管理和运营经营。

2000年,日本在世界上首推养老护理保险制度,国民只需要交纳一定的保险费用,65岁以后就可以接受这项保险提供的服务。包括:上门护理、上门帮助洗浴、上门帮助康复、痴呆老人生活护理等。

新加坡:工薪者均参加公积金计划

1955年,新加坡开始建立中央公积金制度,并设立中央公积金局,对公积金实行全国统一管理。新加坡《中央公积金法》规定,凡工薪收入者,无论是公务员、职员,都要参加中央公积金计划,按时足额缴纳公积金,公积金由雇主和雇员共同缴纳。目前缴纳的基数为:凡是年龄在55岁以下的雇员,其公积金的征缴率为日工资的40%,55一59岁的征缴率为25%,60~64岁征缴率为日工资的15%,65岁以上征缴率为10%。随着形势的不断变化,新加坡政府对公积金的内容不断加以补充和完善。个人可以动用公积金储蓄来买房、看病和养老,公积金使新加坡居民在不长的时间里,初步实现了老有所养、病有所医、居有其屋。